18新利luck·(中国)-官方网站

18新利luck·(中国)-官方网站新闻中心

NEWS

电话:400-009-0556

传真:+86-123-4567

邮箱:3556460877@qq.com

地址:安徽省合肥市湖光路1299号电商园1幢708号714室

18新利luck最新邻近春节海内产业消费较着放缓

来源:小编 | 发布时间: 2025-04-08 | 次浏览

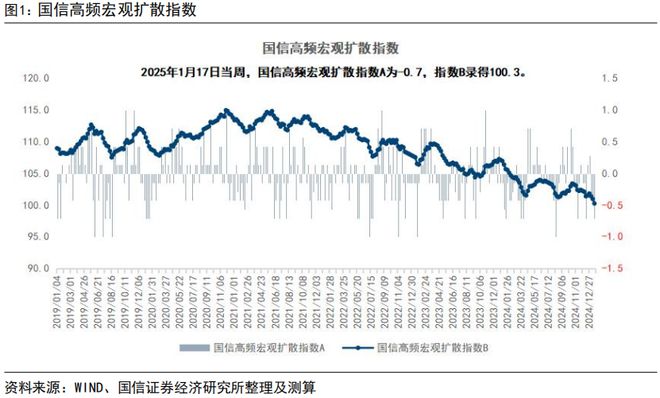

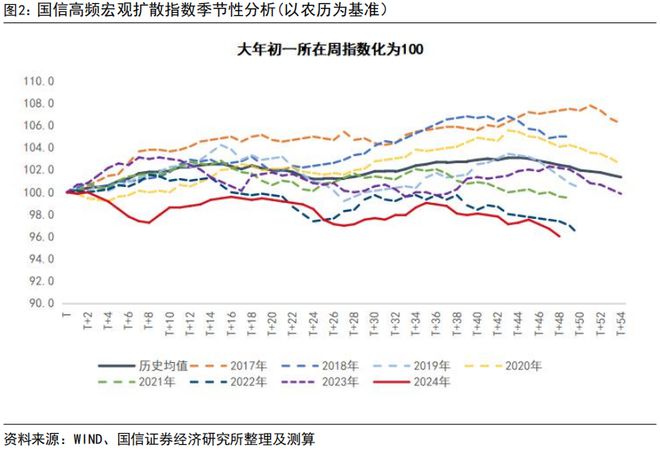

本周国信高频宏观扩散指数A维持负值,指数B延续季节性下行。从分项来看,本周消费、投资、房地产领域景气均出现回落;唯一在上升的指标是与投资相关的焦化企业开工率,表明相关企业预期春节后投资景气将显著回升因此在积极备货。从季节性比较来看,春节前一个月指数B均会季节性回落,平均每周回落0.2,本周指数B标准化后下行0.7,表现逊于历史平均水平,指向国内以房地产、基建为代表的经济增长动能环比有所放缓。

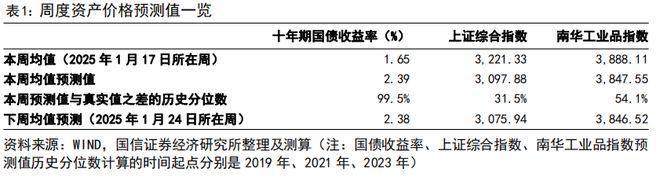

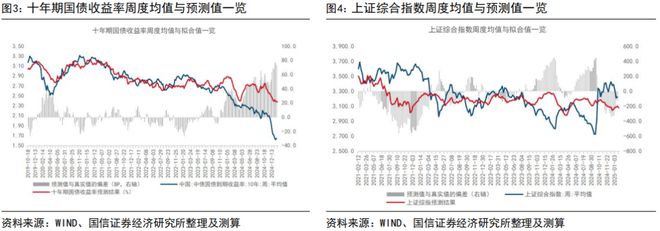

基于国信高频宏观扩散指数对资产价格进行预测,显示当前国内利率偏低,上证综合指数偏高,从均值回归的角度看,预计下周(2025年1月24日所在周)十年期国债利率将上行,上证综合指数将下行。

(1)本周食品价格小幅下跌,非食品价格上涨。预计2025年1月CPI食品环比约为3.5%,非食品环比约为0.5%,CPI整体环比约为1.1%,1月CPI同比或明显上升至0.9%。

(2)12月上旬国内流通领域生产资料价格企稳回升,但中旬、下旬持续下跌;1月上旬国内流通领域生产资料价格继续下跌。预计2025年1月国内PPI环比约为零,PPI同比回升至-2.1%。

本周国信高频宏观扩散指数A维持负值,指数B延续季节性下行。从分项来看,本周消费、投资、房地产领域景气均出现回落;唯一在上升的指标是与投资相关的焦化企业开工率,表明相关企业预期春节后投资景气将显著回升因此在积极备货。从季节性比较来看,春节前一个月指数B均会季节性回落,平均每周回落0.2,本周指数B标准化后下行0.7,表现逊于历史平均水平,指向国内以房地产、基建为代表的经济增长动能环比有所放缓。

2025年1月17日当周,国信高频宏观扩散指数A为-0.7,指数B录得100.3,指数C录得-5.1%(+0pct.)。消费相关分项中,全钢胎开工率、PTA产量均有所回落,本周国内消费景气下行;投资相关分项中,螺纹钢产量、水泥价格较上周回落,焦化企业周度开工率继续上升,本周国内投资景气有所回落;房地产相关分项中,30大中城市商品房成交面积、建材综合指数均较上周下行,国内房地产领域景气下行。

我们使用国信高频宏观扩散指数周度同比来预测下一周的十年期国债收益率、上证综合指数,预测的方向胜率高于55%。

本周(2025年1月17日所在周)十年期国债收益率预测值仍高于实际发生值,上证综合指数预测值低于实际发生值。其中十年期国债收益率预测值与实际发生值的偏差达到74BP,历史分位数约为99.5%,表明国内利率与国信宏观扩散指数所捕抓到的国内基本面情况偏离较大。

模型的预测结果显示,下周(2025年1月24日所在周)十年期国债收益率预测值仍高于当前值,上证综合指数预测值低于当前值,从均值回归的角度看,这指向下周十年期国债收益率将上行,上证综合指数将下行。

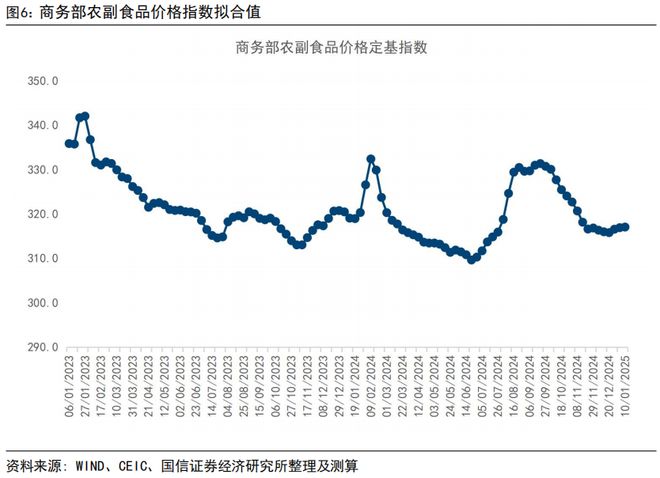

本周(2025年1月11日至1月17日),农业部农产品批发价格 200 指数拟合值较上周小幅下跌0.1%。分项来看,本周蛋类、蔬菜、水果价格上涨,禽类、肉类、水产品价格下跌。

本周(2025年1月11日至1月17日),农业部农产品批发价格 200 指数拟合值(根据我们估计的分项权重加权的结果,不是农业部直接公布的200指数)较上周小幅下跌0.1%。

截至1月17日,农业部农产品批发价格200指数拟合值1月环比为-0.1%,低于历史均值3.0%。

分项中,2025年1月4日至1月10日当周与前一周相比,肉类、水果价格周环比价格上涨;油脂、蛋类、禽类、乳类、水产品、蔬菜价格下跌;粮食、糖类、调味品价格基本不变。

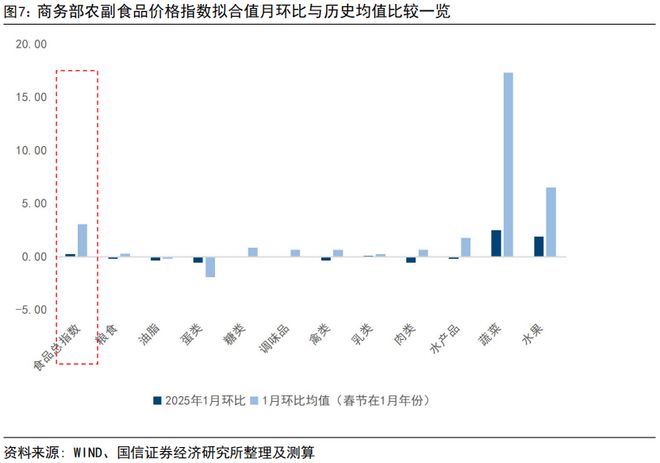

截至1月10日当周,从全月累计均值环比来看,商务部农副产品价格1月环比约为0.3%,低于历史均值3.1%。分项中,1月蛋类价格环比高于历史均值;粮食、油脂、糖类、水果、调味品、禽类、乳类、水产品、蔬菜、肉类价格环比低于历史均值。

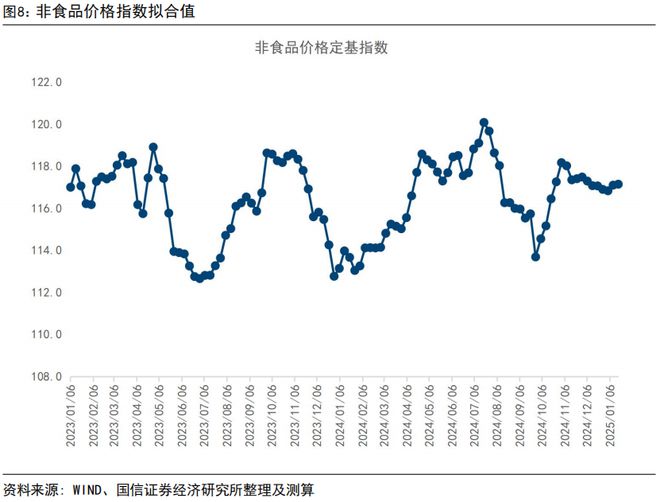

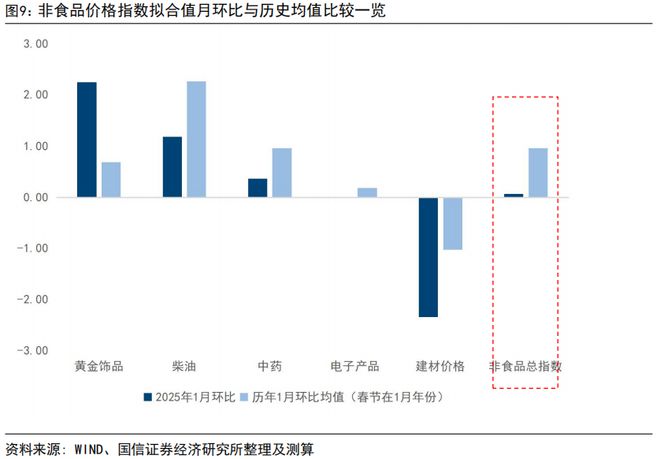

本周(2025年1月11日至1月17日),非食品综合高频指数较上周上涨0.04%。分项来看,建材价格下跌,黄金饰品、柴油、中药价格上涨18新利luck最新,电子产品价格基本不变。

截至目前的统计数据,1月非食品综合高频指数环比为0.1%18新利luck全站,低于平历史均值1.0%。分项中,黄金饰品价格环比高于历史均值,柴油、中药、电子产品、建材价格环比低于历史均值。

截至1月10日,商务部农副产品价格1月环比约为0.3%,低于历史均值3.1%,考虑到春节前食品价格大概率明显上涨,预计2025年1月食品价格环比基本持平季节性水平。截至1月17日,1月非食品高频指标环比为0.1%,低于历史均值1.0%,预计1月整体非食品环比亦基本持平季节性水平。

预计1月CPI食品环比约为3.5%,CPI非食品环比约为0.5%,CPI整体环比约为1.1%,1月CPI同比或明显上升至0.9%。

根据统计局发布24个省(区、市)流通领域9大类50种重要生产资料市场价格,我们分别编制了9大类生产资料价格旬度定基指数,在此基础上,将9大类指数环比的算术平均值作为整体流通领域生产资料价格总指数的环比,编制出PPI高频跟踪的流通领域生产资料价格总指数。

流通领域生产资料九大产品类别中,1月上旬石油天然气、大宗农产品价格上涨,黑色金属、有色金属、化工产品、煤炭、非金属建材、农业生产资料、林产品价格下跌。

12月上旬国内流通领域生产资料价格企稳回升,但中旬、下旬持续下跌;1月上旬国内流通领域生产资料价格继续下跌。预计2025年1月国内PPI环比约为零,PPI同比回升至-2.1%。

上一篇 : 18新利luck最新欧洲无人区